Todos podríamos escribir un libro sobre nuestra relación más larga e inevitable: nuestra historia con el dinero. Sus páginas contarían anécdotas de todo tipo —graciosas, penosas, terribles o exitosas— que harían una radiografía de nuestra educación financiera. Como la historia de la niña que para tener mucho dinero intercambió su juguete por una bolsa llena de monedas; su felicidad se acabó cuando su abuela le dijo que ese tesoro apenas ascendía a un peso.

Muchos perdimos la inocencia con el ir y venir de ilusiones y desencantos que nos

hicieron decir: “no me vuelve a pasar”. Aprendimos a manejar el dinero con la

intuición, la experiencia o, en el mejor de los casos, las advertencias familiares.

Nuestra guía fueron los consejos de padres y abuelos; nuestras herramientas, los

cochinitos de yeso de las ferias y las primeras cuentas de banco para niños aparecidas en los ochenta.

Pero a las nuevas generaciones no les va a pasar

Con el nuevo milenio llegó también la preocupación por enseñar finanzas personales. En 2003, la OCDE estableció principios comunes para promover su aprendizaje en todo el mundo; así acuñó el término de lo que hoy conocemos como “educación financiera”. Ahora encontramos cursos, contenido en redes sociales, guías de instituciones privadas y gubernamentales e, incluso, promesas de convertirla en asignatura escolar.

Si bien la información es fundamental, nuestra relación con el dinero sigue teniendo su

origen en la familia. La imitación es tan importante para el aprendizaje de finanzas

como para el desarrollo de nuestra vida afectiva. Pensar en el modelo que seremos

para nuestros niños es tan necesario como hablarles de cómo usamos el dinero en casa. Si erradicamos la idea de que hablar de dinero es de mal gusto, los haremos partícipes del mundo en el que viven.

¿Cómo estamos en México en cuanto a educación financiera?

Para saber cómo manejamos el dinero los mexicanos, en 2012 se hizo la primera

Encuesta Nacional de Inclusión Financiera (ENIF). Desde entonces, cada tres años, la

Comisión Nacional Bancaria y de Valores y el INEGI se encargan de llevarla a cabo. Así

podemos saber cómo estamos en cuanto a inclusión financiera en el país. Es decir,

cuántas personas adultas tenemos acceso y usamos servicios financieros formales y, en

general, cuánto sabemos de finanzas.

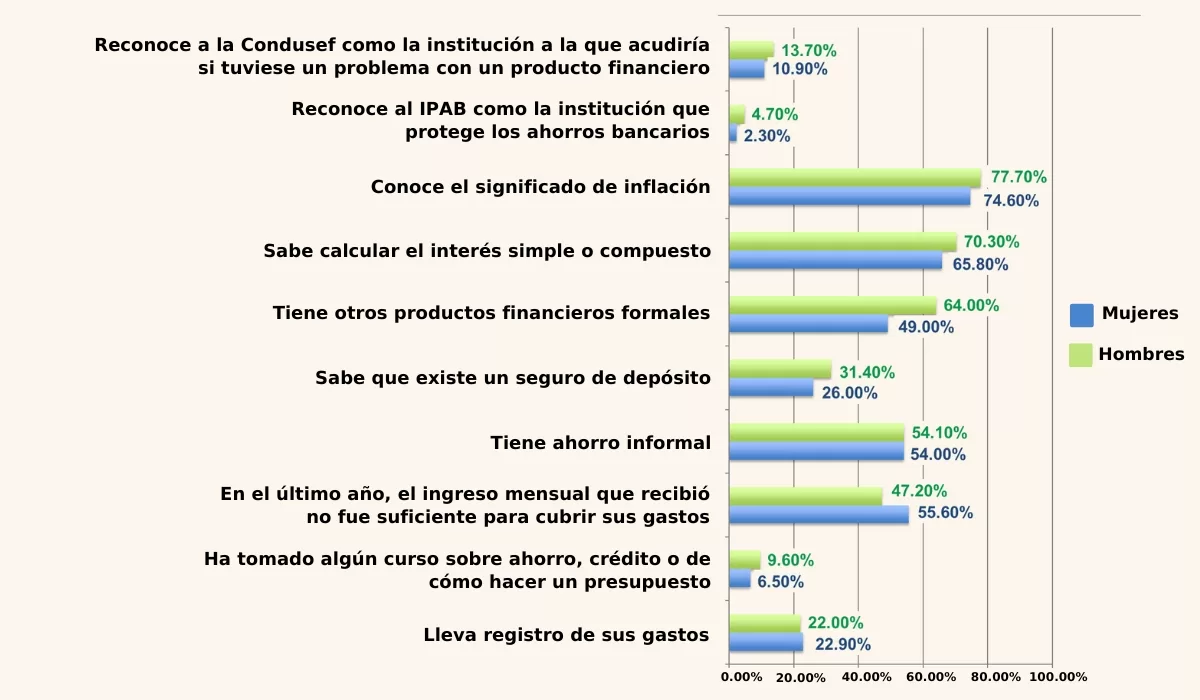

En la ENIF del 2021, sólo el 6% de mujeres y el 9% de hombres tomaron cursos

sobre ahorro, crédito o presupuesto. Sin embargo, el 74% de mujeres y el 77% de

hombres saben qué es la inflación; y un porcentaje parecido de hombres y mujeres sabe calcular intereses simples o compuestos. Esto quiere decir que aunque muchas personas no han buscado educación especializada tienen conocimientos de finanzas personales. Aprender de manera formal aporta ventajas necesarias, como saber que el IPAB y la Condusef son instituciones que nos protegen como usuarios de servicios financieros.

¿Cómo proporcionar educación financiera a los niños sin abrumarlos en el proceso?

Aprender a manejar el dinero es necesario para empezar a interactuar en sociedad; sin

embargo, no todas las escuelas se ocupan de enseñar a los niños a hacerlo. Por suerte,

cada vez hay más contenidos de educación financiera valiosos y lúdicos. Los sitios de

instituciones especializadas, como Condusef y Banxico, ofrecen juegos y guías en línea.

El Museo Interactivo de Economía, así como la Semana Nacional de Educación Financiera hacen de las finanzas un tema familiar. Juegos de mesa, como el Monopoly, o videojuegos como Minecraft, también son oportunidades de convertir una experiencia en conocimiento permanente. Pero, sin duda, es importante acompañar la experiencia de información confiable, que de forma amena disipe las dudas de niños y adultos. Y qué mejor que un libro para informar y estimular la curiosidad infantil por hacerse cargo de sus propias finanzas.

El día que se nos ocurrió contar la historia de Pedro y su añorada bicicleta

Descubrir las diferencias entre nuestras historias con el dinero fue el primer aliciente para escribir un libro de finanzas. Como niños de los ochenta y adultos del tercer milenio nos dimos cuenta de que no había textos informativos amigables; libros que nos hubiera gustado leer para entrenar en la infancia lo que tuvimos que aprender en la vida adulta: administración. En ese momento surgió Pedro, un niño con el deseo fuerte de tener una bicicleta y sin los recursos suficientes.

Pedro hace todo para conseguir su bicicleta: ahorra, recibe dinero a cambio de labores

extra, pero, sobre todo, decide. Seguir al personaje en su búsqueda nos ayuda a

informarnos junto con él; aprendemos a distinguir entre necesidad y deseo, entre el valor y el precio de las cosas; entendemos qué es la inflación, así como las formas en que usamos el dinero (gasto, ahorro o inversión). Es un libro que nos informa y nos guía para decidir sobre nuestra propia situación financiera.

Habilidades que desarrollamos al aprender finanzas

Decidimos todo el tiempo y todos los días, a veces de manera inconsciente y aunque no

tengamos herramientas para hacerlo. La educación financiera nos enseña a tomar

decisiones informadas y con la mayor conciencia posible; nos ayuda a adquirir

habilidades de planeación y administración, y a desarrollar la paciencia y la

perseverancia. El interés por tener finanzas sanas nos hace pensar en el futuro para procurarnos bienestar.

Así que sin importar si somos niños o adultos, siempre es un buen momento para recibir educación financiera. Aprovechemos la información que nos ofrecen las instituciones y los creadores de contenido para nuestro crecimiento personal y el de los niños. Así evitaremos que nadie más cambie su juguete por moneditas de a centavo.